La loi de finances pour 2025 prévoit qu’à compter du 1er mars 2025, les seuils de chiffre d’affaires pour bénéficier de la franchise en base de TVA (article 293 B du Code général des impôts) vont être abaissés à 25 000 €, quel que soit le type d’activité.

Un seuil légèrement plus élevé (27 500 €) est prévu si l’entreprise dépasse exceptionnellement la limite au cours de l’année en cours.

Toutefois, cet abaissement des seuils est finalement suspendu jusqu’au 31 décembre 2025.

Rappel de ce qu’est la franchise en base de TVA

La franchise en base de TVA est un régime fiscal qui permet de ne pas facturer de TVA aux clients et donc de ne pas avoir à la reverser à l’Etat.

Il est possible de bénéficier de ce régime dès lors que le chiffre d’affaires ne dépasse pas un certain montant.

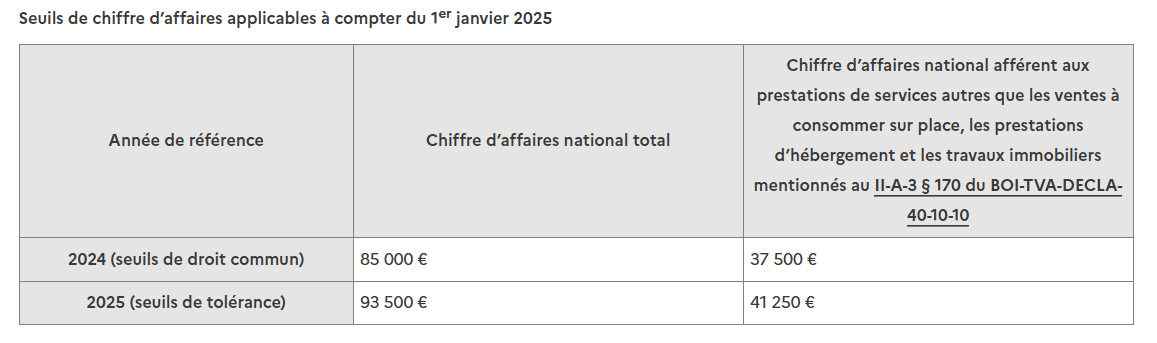

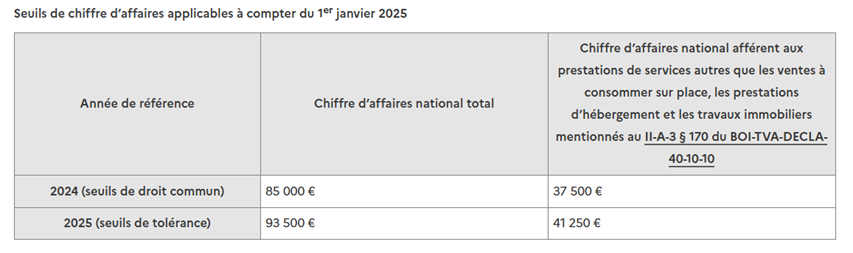

Etant donné que la disposition prévoyant une uniformisation des seuils a été suspendue, il faut donc se référer aux dispositions suivantes :

Le Département Juridique reste à votre disposition pour toute précision complémentaire.

Article 293 B - Code général des impôts - Légifrance (avant le 1er mars 2025)